Sumber Data Pencatatan Buku Besar Adalah Jurnal Umum, Begini Penjelasannya!

Buku besar atau disebut General Ledger merupakan salah satu bagian dari pencatatan akuntansi, dan sumber data pencatatan buku besar adalah jurnal umum.

Setiap perusahaan mempunyai jumlah buku besar yang tidak sama tergantung pada jumlah transaksi yang dijalankan masing-masing perusahaan berdasarkan jenis, volume, serta informasi yang dibutuhkan oleh perusahaan tersebut.

Sumber data pencatatan buku besar adalah jurnal umum, dan buku besar tersebut berisi kumpulan transaksi yang tersaji dalam jurnal umum dan jurnal khusus.

Penjelasan tentang Buku Besar

Buku besar adalah buku yang berisi sekumpulan akun-akun perkiraan yang berhubungan dengan pencatatan transaksi keuangan perusahaan serta seluruh daftar perubahan laporan keuangan.

Sumber data pencatatan buku besar adalah jurnal umum, dan buku besar merupakan dasar dari pembuatan laporan neraca serta laporan laba rugi.

Dalam buku besar terdapat dua golongan akun, yaitu akun riil dan akun nominal. Akun riil adalah akun-akun yang terdapat dalam pencatatan neraca, aktiva, utang, kewajiban, dan modal. Sedangkan akun nominal adalah akun-akun yang terdapat dalam laporan laba rugi dan mencakup akun pendapatan serta beban-beban.

Fungsi Buku Besar

Buku besar memiliki beberapa fungsinya yang penting bagi pencatatan keuangan perusahaan yaitu:

1. Untuk mengolah dan meringkas segala transaksi yang telah dicatat dalam jurnal umum, karena sumber data pencatatan buku besar adalah jurnal umum.

2. Untuk mempersiapkan laporan keuangan secara detail dengan menyajikan berbagai informasi akun dan saldo.

Also Read:

3. Untuk mengetahui jumlah akun yang sesungguhnya serta alat untuk menggolongkan data keuangan perusahaan.

4. Sebagai dasar untuk penggolongan transaksi yang terdapat pada jurnal umum karena telah disebutkan di atas bahwa sumber data pencatatan buku besar adalah jurnal umum.

Baca juga: Begini Penjelasan Rumus Laba Bersih, Pengertian Laba Bersih dan Manfaatnya bagi Bisnis

5. Untuk melengkapi data saat melakukan penyusunan laporan keuangan.

6. Dapat melakukan pembaruan akun ledger serta berkas-berkas transaksi.

Manfaat Buku Besar

Buku besar memiliki beberapa manfaat penting bagi perusahaan, yaitu:

1. Untuk melakukan pencatatan segala transaksi akuntansi secara tepat dan akurat.

2. Untuk menyajikan segala transaksi yang terjadi secara tepat dan akurat sesuai dengan akun masing-masing.

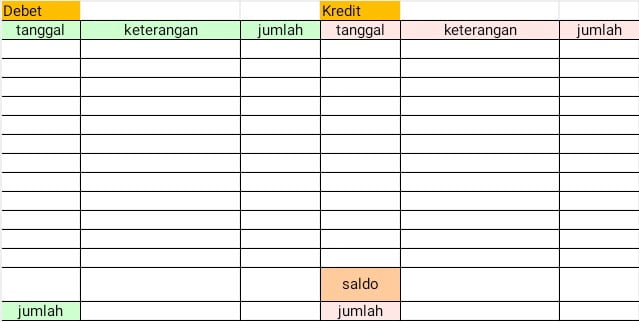

3. Menjaga akun yang ada pada kolom debet dan kredit tetap balance agar tidak terjadi kesalahan akun saat pencatatan penyusunan laporan keuangan.

4. Dapat menunjukkan terjadinya manipulasi data atau kecurangan dalam pencatatan akuntansi.

5. Menjadi standar untuk mengetahui kondisi finansial suatu perusahaan maupun bisnis.

6. Menyajikan laporan keuangan yang dapat dipercaya secara tepat waktu sesuai periode akuntansi.

Macam-Macam Buku Besar

Berdasarkan fungsinya, buku besar dalam perusahaan dibagi dua macam, yakni buku besar umum dan buku besar pembantu.

1. Buku Besar Umum (General Ledger)

Buku besar umum atau General ledger adalah buku yang berisi catatan transaksi keuangan berupa perkiraan dalam suatu periode tertentu.

Catatan transaksi keuangan antara lain kas, modal, piutang, serta persediaan utang. Jenis pencatatan tersebut merupakan salah satu bagian dari siklus akuntansi.

Tujuan dibuatnya perkiraan-perkiraan adalah untuk menemukan pengaruh transaksi terhadap perubahan aktiva, modal dan kewajiban.

Pencatatan dilakukan secara berkala pada setiap akhir bulan. Dan proses pemindahan catatan transaksi dari jurnal ke dalam ledger disebut posting. Ini menjelaskan bahwa sumber data pencatatan buku besar adalah dari jurnal umum.

2. Buku Besar Pembantu (Subsidiary Ledger)

Buku besar pembantu atau disebut Subsidiary Ledger adalah jenis buku besar kedua. Ini merupakan ledger pembantu sebagai tambahan untuk mencatat sekelompok rekening khusus.

Ledger pembantu biasanya untuk mencatat utang dan piutang usaha yang menyajikan informasi secara detail.

Ledger pembantu ini selanjutnya terbagi lagi menjadi dua, yaitu buku besar pembantu piutang usaha dan buku besar pembantu utang.

Sumber Dasar Pencatatan Buku Besar

Sumber data pencatatan buku besar adalah jurnal umum, penjelasannya adalah seperti berikut ini:

Akuntansi adalah mengenai rangkaian pencatatan, yang mana dari satu produk akuntansi mengambil data dari produk akuntansi sebelumnya. Begitu pula dengan buku besar yang dibuat berdasarkan data yang telah ada sebelumnya.

Baca juga: Penjelasan Mengenai Gig Economy Adalah Apa dan Jenis Pekerjaan Gig Ekonomy yang Tren Saat Ini

Pembuatan buku besar termasuk tahap awal dari siklus akuntansi. Siklus akuntansi dimulai saat terjadi transaksi dan seluruhnya dicatat pada jurnal umum. Selanjutnya jurnal umum yang akan jadi dasar pembuatan buku besar.

Pemindahan data dari jurnal umum ke buku besar disebut kegiatan posting. Nah sudah paham? Itulah mengapa sumber data pencatatan buku besar adalah jurnal umum.

Jurnal umum dipergunakan untuk mencatat semua transaksi yang terjadi dalam perusahaan, yaitu modal, pengeluaran, pendapatan dan tiap perubahan kekayaan. Semuanya harus dicatat terlebih dahulu dalam jurnal umum sehingga laporan keuangan perusahaan dapat disajikan secara lengkap.

Cara Membuat Jurnal Umum

Berikut ini adalah langkah-langkah dalam membuat jurnal umum:

1. Memahami Persamaan Akuntansi

Ketika akan membuat jurnal umum, Anda harus dapat memahami persamaan dasar akuntansi.

Persamaan dasar akuntansi adalah seperti berikut ini:

Aset = Utang + Modal

Selanjutnya diperluas menjadi:

Aset = Utang + Modal + (Pendapatan – Beban)

Kemudian pemahaman akuntansi juga berhubungan dengan kelompok-kelompok akun yang ada di dalamnya, antara lain kelompok piutang usaha dan persediaan, kelompok aset, dan lain-lain. Selain itu juga harus paham tentang saldo normal masing-masing akun.

2. Mengumpulkan Bukti Transaksi

Langkah berikutnya adalah mengumpulkan segala bukti transaksi yaitu invoice, faktur, nota, dan kuitansi. Tanpa adanya beberapa bukti tersebut, maka transaksi tidak dapat dicatat pada jurnal.

3. Mengidentifikasi Transaksi

Selanjutnya adalah mengidentifikasi transaksi karena hanya transaksi yang dapat membuat perubahan posisi keuangan.

Maka lakukan identifikasi pada setiap transaksi sebelum melakukan pencatatan. Kemudian tentukan pengaruhnya terhadap posisi keuangan.

Untuk itu Anda bisa menggunakan rumus berikut ini:

Aset = Utang + Modal

Di dalam satu transaksi, minimal harus ada dua akun yang akan berpengaruh pada posisi keuangan perusahaan.

4. Pencatatan Jurnal Umum

Langkah terakhir adalah proses pencatatan ke dalam jurnal. Biasanya pencatatan menggunakan sistem double-entry system, artinya setiap transaksi yang dicatat akan berpengaruh pada debit dan kredit pada jumlah yang sama.

Sumber data pencatatan buku besar adalah jurnal umum. Ini bisa dipahami, karena pembuatan buku besar termasuk tahap awal dari siklus akuntansi, dan siklus akuntansi dimulai saat terjadi transaksi dan seluruhnya dicatat pada jurnal umum. Semoga penjelasan ini bermanfaat!